كان سوق العقارات في منطقة MENA ناضجًا بالفعل قبل ظهور التوكنة. كانت رؤوس الأموال وهياكل الملكية والأطر التنظيمية موجودة ومستقرة.

التغيير في 2025–2026 يرتبط بإمكانية الوصول. بدأت الصفقات المرمّزة تعمل إلى جانب معاملات العقارات التقليدية.

أصبح أمام المستثمرين الآن مساران: شراء الأصل مباشرة أو شراء حصة عبر منصة. الأصل نفسه لا يتغير، لكن ما يتغير هو حجم رأس المال المطلوب، ومستوى التحكم، وطريقة الخروج.

النقاط الرئيسية

طريقة الدخول هي ما يصنع الفارق، وليس الأصول.

غالبًا ما تبدأ العقارات التقليدية من $100K+ مع خروج قد يستغرق أشهرًا. يبدأ الوصول المرمّز من بضع مئات من الدولارات، لكنه يعتمد على سيولة المنصة.

الإمارات هي حاليًا السوق الوحيدة في منطقة MENA التي اختبرت إعادة بيع العقارات المرمّزة، لكن العمق لا يزال محدودًا.

لا تزال السعودية سوقًا كثيفة رأس المال، أبطأ في الوصول، وأكثر تركيزًا على البنية التحتية.

يناسب الوصول المرمّز الدخول بمبالغ أصغر والتعرض المبكر، بينما تناسب الملكية التقليدية التحكم والاحتفاظ طويل الأجل.

كيف يبدو الوضع الآن

يواصل نشاط الكريبتو في منطقة MENA النمو. تُظهر الإمارات نموًا سنويًا في القيمة على السلسلة بنحو 33% وفقًا لـ تقرير Chainalysis لعام 2025.

تأتي الميزة الهيكلية للسوق من التنظيم ورأس المال والقاعدة الواسعة من الأصول الحقيقية.

يعمل الآن نموذجان عقاريان بالتوازي:

تقليدي – حد أدنى $100K+، ملكية كاملة، والخروج يستغرق أشهرًا.

مرمّز – تتيح منصات مثل Prypco Mint الدخول من AED 2,000 (~$500) مع اختبارات مبكرة لإعادة البيع في السوق الثانوية في 2026.

الانقسام واضح: التحكم مقابل دخول أقل ووصول أسرع.

كيف تقود MENA السوق في 2026

كانت منطقة MENA تمتلك البنية اللازمة قبل دخول التوكنة إلى السوق.

لنبدأ بالتنظيم. لم تنتظر الإمارات حتى تصبح السوق فوضوية، بل وضعت القواعد مبكرًا. منحت VARA في دبي وADGM في أبوظبي المنصات والمستثمرين ما لا تزال معظم المناطق تفتقر إليه: الوضوح. تعرف كيف تعمل. وتعرف ما الذي تدخل إليه.

ثم يأتي رأس المال.

العقارات هنا ليست تجربة أو رهانًا مضاربيًا. إنها واحدة من الأماكن الرئيسية التي يستقر فيها المال. صفقات كبيرة، وتدفقات مستمرة، وطلب دولي. لم تكن التوكنة بحاجة إلى خلق الاهتمام، بل اتصلت بسوق نشطة بالفعل.

تلعب جودة الأصول دورها أيضًا. دبي وأبوظبي ليستا بيئتين منخفضتي الطلب. إنهما سوقان معروفتان عالميًا يرغب الناس بالفعل في التعرض لهما. عندما ينخفض الدخول من ستة أرقام إلى بضع مئات من الدولارات، لا يتم خلق الطلب من الصفر، بل يتم فتح الوصول إليه.

التنفيذ هو ما دفع الأمور إلى الأمام. لم يبقَ الأمر في مرحلة الفكرة.

نقل إطلاق دائرة الأراضي والأملاك في دبي التوكنة إلى الاستخدام الفعلي. شهادات ملكية، وهيكل منظم، ومشترون حقيقيون. امتلأت المشاريع الأولى بسرعة، ودخلت نسبة ملحوظة من المشاركين سوق العقارات للمرة الأولى.

هذا يغيّر طريقة النظر إلى السوق. لم تعد تبدو كتجربة، بل بدأت تتصرف كبنية تحتية.

السعودية تتحرك بطريقة مختلفة. تركيز أقل على الوصول الجزئي، وتركيز أكبر على بناء النظام الأساسي. يركز برنامج تطوير القطاع المالي ضمن رؤية 2030 على البنية المالية وطبقات التسوية ورقمنة الأصول على نطاق واسع.

لذلك لا تتحرك المنطقة ككتلة واحدة.

الإمارات هي السوق التي تعمل فيها العقارات المرمّزة بالفعل.

السعودية هي السوق التي تُبنى فيها قاعدة التوسع طويل الأجل.

عند جمع هذه العناصر، تصبح الصورة واضحة. لم تتحرك MENA مبكرًا بسبب الضجة. تحركت لأن كل ما يدور حول التوكنة كان موجودًا قبل وصولها.

تدير الإمارات بالفعل تجارب عقارية مرمّزة تحت إشراف جهة تنظيمية، بينما تبني السعودية البنية التحتية خلف التسوية عبر الحدود ورقمنة الأصول.

تدفع دبي الملكية المرمّزة بالفعل إلى معاملات حقيقية، وليس إلى تجارب فقط. تحركت المشاريع الأولى بسرعة وجذبت مستثمرين جددًا.

كما أشارت دائرة الأراضي والأملاك في دبي، جذب أول مشروع مرمّز 224 مستثمرًا، وكان 70% منهم يدخلون سوق العقارات للمرة الأولى.

هذا يخلق نموذجًا منقسمًا. تخفض العقارات المرمّزة عتبة الدخول وتبسط الوصول، لكنها لا تزال تعتمد على سيولة المنصة.

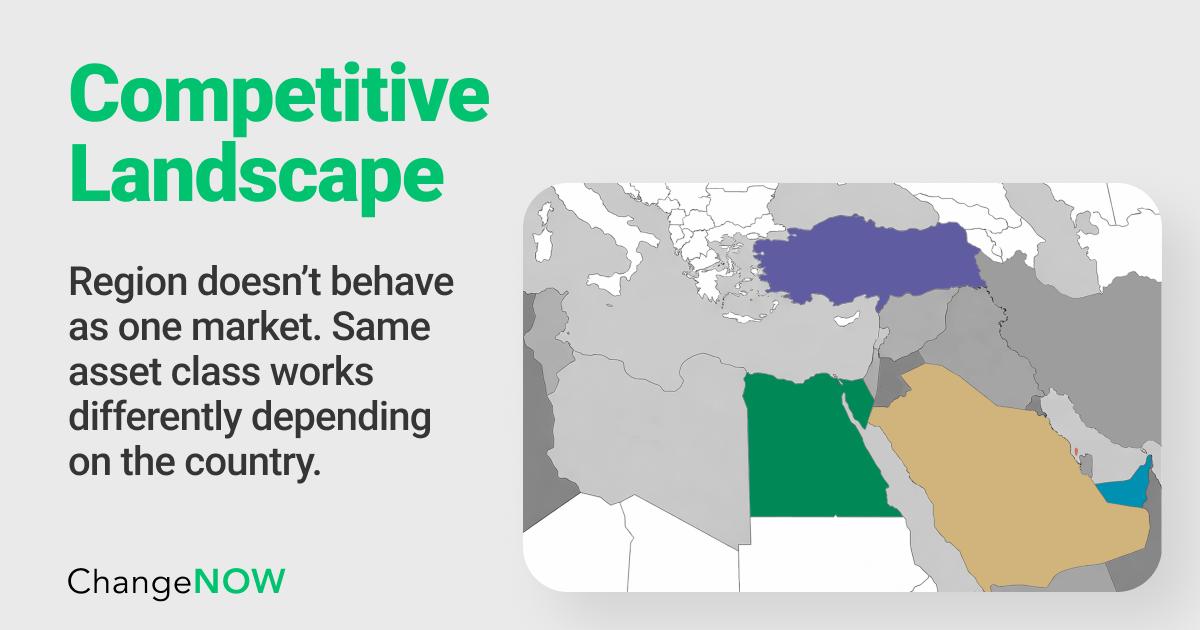

خمس أسواق وثلاث سرعات

لا تتصرف المنطقة كسوق واحدة.

تعمل فئة الأصول نفسها بطريقة مختلفة بحسب مكانك.

السوق

ما يعمل بشكل أفضل

ما يمكن توقعه

الإمارات

العقارات المرمّزة

مشاريع قائمة، دخول منخفض، إعادة بيع موجودة لكنها ضعيفة

السعودية

العقارات التقليدية

صفقات كبيرة، وصول أبطأ، دعم أقوى

البحرين

تجارب مرمّزة

نطاق صغير، نشاط محدود

تركيا

العقارات التقليدية

طلب مرتفع، توكنة أقل تنظيمًا

مصر

العقارات التقليدية

طلب مدفوع بالاستخدام، قيود أشد

تُعد الإمارات المكان الوحيد الذي تُستخدم فيه العقارات المرمّزة بالفعل، لكن التداول لا يزال محدودًا.

تتحرك السعودية بوتيرة أبطأ، والوصول إليها أصعب، لكن القاعدة أقوى.

في تركيا ومصر، يأتي النشاط من الطلب، وليس من التوكنة المنظمة.

العقارات المرمّزة مقابل العقارات التقليدية في دبي

تجعل دبي التباين واضحًا لأن النموذجين مستخدمان بالفعل.

بدأ إطلاق العقارات المرمّزة في 2025، وبحلول 2026 بدأت تظهر أنشطة إعادة بيع مبكرة.

يمكنك الدخول من حوالي AED 2,000 (~$500). لا يزال الشراء المباشر يعني $100K+ إضافة إلى العمل القانوني والوقت.

لم يتغير شيء في العقار نفسه. ما تغير هو طريقة الدخول إليه، ومدى تعلق رأس المال به بعد ذلك.

مزايا وعيوب العقارات المرمّزة مقابل العقارات التقليدية في دبي

العقارات التقليدية سهلة الفهم. تشتري الوحدة، تمتلكها، وكل ما يتعلق بهذه الملكية محدد مسبقًا.

أين تعمل العقارات التقليدية:

تتحكم بالكامل في الأصل

الجانب القانوني واضح ومألوف

المشترون موجودون، حتى لو استغرق الوصول إليهم وقتًا

بعد الدخول، يصبح المركز أقل مرونة.

أين تبدأ العقارات التقليدية في إظهار الألم:

تحتاج إلى مبلغ كبير مقدمًا

لا يمكنك تعديل المركز بسهولة

البيع بطيء ومرتبط بتوقيت لا تتحكم فيه

تبدو التوكنة مختلفة من الخطوة الأولى.

لا تحتاج إلى الالتزام بكل شيء دفعة واحدة. يمكنك الدخول بمبلغ أصغر، أو الإضافة لاحقًا، أو التوزيع على عدة عقارات بدلًا من الرهان على أصل واحد.

أين تعمل العقارات المرمّزة:

يبدأ الدخول منخفضًا (من ~$500)

يمكنك بناء التعرض بمرور الوقت

يصبح التنويع أسهل دون رأس مال كبير

تأتي هذه المرونة مع نقطة يجب الانتباه لها.

أين تصبح العقارات المرمّزة معقدة:

لا تتحكم في الأصل الأساسي

يعتمد الهيكل على المنصة

ينجح الخروج فقط إذا كان هناك طلب على الطرف الآخر

الفروقات الرئيسية

الأمر لا يتعلق بالأفضل أو الأسوأ، بل بنوع المركز الذي تقبل الاحتفاظ به.

العقارات التقليدية:

يدخل رأس المال مرة واحدة ويبقى هناك

الملكية مباشرة ومحددة بوضوح

الخروج بطيء، لكن المسار معروف

العقارات المرمّزة:

يمكن نشر رأس المال على مراحل

يأتي التعرض دون ملكية كاملة

يعتمد الخروج على النشاط، وليس على النية وحدها

الخلاصة:تجعل التوكنة الدخول وتعديل المركز أسهل. لا تزال العقارات التقليدية تمنحك يقينًا أكبر عندما يحين وقت الخروج.

توكنة RWA في منطقة MENA

لا شيء يستبدل العقارات التقليدية.

تضيف التوكنة مسارًا موازيًا:

شراء حصص بدلًا من وحدات كاملة

دخول أقل ($500+ في دبي)

إعادة بيع ثانوية تم اختبارها في 2026

ترتبط العقارات المرمّزة بالفعل برأس مال الكريبتو. تقبل معظم المنصات عملات مستقرة مثل USDT أو USDC، ما يقلل الحاجة إلى المرور عبر البنوك أو مسارات العملة المحلية.

إذا كان رأس مالك موجودًا بالفعل على السلسلة، يصبح الوصول إلى الأصول المرمّزة خطوة مباشرة.

بدلًا من تركيز رأس المال في وحدة واحدة، يمكن توزيع التعرض على عدة أصول، والدخول على مراحل، والتعديل بمرور الوقت. هذا أقرب إلى طريقة بناء المحافظ في الأسواق السائلة.

تظهر هذه الديناميكية بالفعل خارج العقارات. على سبيل المثال، نما الذهب المرمّز إلى سوق بمليارات الدولارات، مدفوعًا بالطلب على الوصول الجزئي والتداول المستمر دون التعامل مع الأصول المادية، كما أشارت Reuters.

ينتقل المنطق نفسه إلى العقارات.

لم تعد مرتبطًا بنقطة دخول واحدة أو أصل واحد. أنت تدير التعرض.

يصبح هذا مهمًا عندما تتغير ظروف السوق.

تربطك العقارات التقليدية بالدورة. يستغرق الدخول وقتًا، ويستغرق الخروج وقتًا، ويكون التفاعل مع التغيرات بطيئًا.

لا يزيل التعرض المرمّز كل الاحتكاك، لكنه يمنحك مساحة للتعديل. تقليل المركز، تدوير رأس المال، إعادة الموازنة، دون المرور بعملية بيع كاملة.

عند تفكيك الأمر من زاوية بناء المراكز والخروج منها فعليًا، يصبح الفرق أكثر وضوحًا.

الميزة

تقليدي

مرمّز

الدخول

~$100K وما فوق

من ~$500

الملكية

تمتلك الوحدة

تحتفظ بحصة

حجم المركز

صفقة واحدة في كل مرة

يمكن الدخول على مراحل

التنويع

صعب دون رأس مال كبير

أسهل عبر التوزيع على عدة أصول

التحكم

تقرر كل شيء

القرارات لدى المنصة

الخروج

بيع عبر الوسطاء، ويستغرق وقتًا

بيع إذا كان هناك طلب

السيولة

بطيئة لكنها حقيقية

تعتمد على النشاط

الدخل

يذهب الإيجار إليك

توزعه المنصة

التنفيذ

أوراق، بنوك، تأخيرات

دخول على السلسلة، أسرع

الجانب القانوني

واضح وراسخ

يعتمد على الهيكل

الوصول

غالبًا محلي أو عبر وسطاء

مفتوح للمشترين العالميين

المخاطر

مرتبطة بعقار واحد

موزعة، لكنها تضيف مخاطر المنصة

تتبع العقارات المرمّزة المسار نفسه الذي ظهر بالفعل في قطاعات RWA الأخرى.

على سبيل المثال، نما الذهب المرمّز إلى سوق بمليارات الدولارات مع توجه المستثمرين نحو الوصول الجزئي وسهولة الدخول، وفقًا لـ Reuters.

النمط مشابه هنا. يصبح الدخول أسهل أولًا. تأتي السيولة لاحقًا، وليس دائمًا بشكل متوازن.

ما الذي لا يزال يعيق توسع العقارات المرمّزة في منطقة MENA

تزيل العقارات المرمّزة في منطقة MENA الاحتكاك عند الدخول، لكن القيود لا تختفي، بل تنتقل إلى مكان آخر.

السيولة

تظل السيولة هي الاختناق الرئيسي لكل من العقارات المرمّزة والعقارات التقليدية، لكنها تعمل بطريقة مختلفة.

في العقارات التقليدية في MENA، يستغرق الخروج وقتًا، لكن العملية راسخة. تُدرج العقارات، يدخل الوسطاء، ويظهر المشترون في النهاية.

في العقارات المرمّزة، يختلف التوقع. الدخول سريع، لذلك يفترض البعض أن الخروج سيكون سريعًا أيضًا. لا يحدث ذلك دائمًا.

كيف يبدو ذلك عمليًا:

يمكنك الدخول إلى مركز عقاري مرمّز خلال دقائق

يعتمد الخروج على وجود طلب على المنصة

إذا كان الطلب منخفضًا، قد تبقى المراكز مفتوحة أو تتطلب خصمًا لإغلاقها

التجزؤ

لم يصل سوق العقارات المرمّزة في منطقة MENA إلى معايير موحدة بعد.

في العقارات التقليدية، تكون الملكية واضحة، إذ تمتلك الوحدة. في العقارات المرمّزة، يعتمد ما تحتفظ به على طريقة هيكلة الأصل.

قد يختلف ذلك بين المنصات:

يمكن هيكلة الملكية كأسهم أو مطالبات أو حقوق

تختلف نماذج توزيع الدخل

تعتمد الحماية القانونية على الولاية القضائية وتصميم المنصة

هذا يجعل التنقل بين المنصات أو مقارنة الصفقات أقل وضوحًا من العقارات التقليدية.

الامتثال

التنظيم أحد أسباب تقدم MENA في العقارات المرمّزة، لكنه غير موحد في المنطقة.

في الإمارات، تدعم أطر VARA وADGM الأصول المرمّزة عمليًا بالفعل.

في أسواق MENA الأخرى، لا تزال العقارات المرمّزة تتطور داخل أنظمة تنظيمية متغيرة.

يخلق هذا فجوة:

تعمل العقارات التقليدية داخل هياكل قانونية محددة جيدًا

تعتمد العقارات المرمّزة على أطر أحدث

قد تختلف المعاملة طويلة الأجل للأصول بين الولايات القضائية

كيف ينعكس ذلك على المستثمرين

يظهر الفرق بين العقارات المرمّزة والعقارات التقليدية بوضوح عندما تتغير الظروف.

الدخول إلى مركز استثماري مباشر. تقبل معظم منصات العقارات المرمّزة العملات المستقرة مثل USDT أو USDC، ويمكن أن يستغرق الوصول دقائق.

عند الخروج تظهر المخاطر

إذا كان نشاط المنصة قويًا، يمكن بيع المراكز بسرعة

إذا انخفض النشاط، تختفي السيولة

لا توجد نافذة خروج مضمونة

هنا يخطئ معظم الناس في الحساب.

تحسن العقارات المرمّزة في MENA الوصول، لكنها تنقل المخاطر نحو السيولة والهيكل. تبقى العقارات التقليدية أبطأ، لكنها أكثر قابلية للتوقع عند الخروج.

تبقى العقارات في MENA بطيئة. لا تغيّر التوكنة ذلك. إنها تغيّر فقط طريقة الدخول إلى المركز.

في الإمارات، يظهر هذا بالفعل. تتيح منصات مثل Prypco Mint للناس الدخول ببضع مئات من الدولارات. قبل ذلك، إما أن تدخل برأس مال كبير أو لا تدخل أصلًا.

هذا التحول يغيّر طريقة بناء المراكز.

بدلًا من وضع $100K+ في وحدة واحدة، يتم نشر رأس المال على مراحل. تدخل، تضيف، تعدّل. يبدأ الأمر في التشابه مع الاحتفاظ بتعرض عقاري أكثر من شراء عقار كامل.

يمكن رؤية النمط نفسه في أصول RWA. لا ينتشر النشاط بالتساوي، بل يتجمع. بعض الأصول تتداول، وأخرى بالكاد تتحرك. تُظهر بيانات RWA.xyz ذلك بالفعل.

ستتبع العقارات المسار نفسه.

سيتمتع عدد صغير من العقارات بنشاط مستمر. سيتحرك الباقي أبطأ من المتوقع. لا يصبح الخروج تلقائيًا. إذا وُجد الطلب، تبيع. إذا لم يوجد، تنتظر، كما في العقارات التقليدية.

الفرق أصغر. لم تعد عالقًا في مركز واحد. يمكنك التعديل حوله. هنا يظهر التحول.

العقارات التقليدية لا تتغير. إنها بطيئة، كثيفة رأس المال، ويمكن توقعها.

العقارات المرمّزة لا تعالج ذلك بالكامل. إنها تغيّر طريقة الدخول: مبالغ أصغر، وصول أبكر، والقدرة على بناء مركز بدلًا من الالتزام بكل رأس المال دفعة واحدة. يبقى الجزء الصعب كما هو.

ما زلت تحتاج إلى مشترٍ للخروج. وما زلت تعتمد على الطلب. الفرق أنك تستطيع الآن التحرك داخل مركزك بدلًا من البقاء مقيدًا بنقطة دخول واحدة.

هنا تقع معظم الأخطاء. يركز الناس على سهولة الدخول، لا على ما يحدث عندما يحاولون الخروج.

إذا كنت تريد فهم كيف يحدث هذا فعليًا في MENA، وأين أصبحت العقارات المرمّزة نشطة بالفعل، وأين تتشكل السيولة، وأين لا تزال غائبة، فكل ذلك مفصل في التقرير:

From Oil to On-Chain: The Evolution of Technology, Crypto, and RWA Tokenization in the MENA Region.

ChangeNOW توقف 1.5 مليون دولار من المعاملات المشبوهة المرتبطة باختراقات مجتمع Algorand

في 19 فبراير 2023، اكتشف نظام الوقاية من المخاطر في ChangeNOW، وهو منصة تبادل عملات مشفرة غير احتجازية، تدفقًا مشبوهًا للمعاملات لكميات كبيرة من tokens Algorand (ALGO)

كيف ساعدنا في استرداد أكثر من 2.5 مليون دولار فقدت بسبب هجمات احتيالية بالتعاون مع الوكالات الفيدرالية الأمريكية

تقي ChangeNOW المستخدمين من عمليات احتيال العملات المشفرة وهجمات الهندسة الاجتماعية من خلال الجمع بين مراقبة مكافحة غسل الأموال المتقدمة، والتعاون مع إنفاذ القانون، والاستجابة في الوقت الفعلي

توكنة RWA مقابل العقارات التقليدية في MENA | الدخول والسيولة والفروقات العملية | ChangeNOW Blog